به گزارش اکوایران، سید محمدهادی سبحانیان در بخشنامهای به ادارات کل امور مالیاتی، روش محاسبه مالیات واحدهای مسکونی خالی را مطابق ماده ۵۴ مکرر قانون مالیاتهای مستقیم ابلاغ کرد.

بر اساس این بخشنامه، در صورتی که مالک، مالیات مربوط به واحد مسکونی خالی را بهموقع پرداخت نکند، سازمان امور مالیاتی اقدام به صدور برگه مطالبه مالیات میکند؛ در این شرایط، اعتراض به برگههای مطالبه تابع مقررات قانون مالیاتهای مستقیم خواهد بود.

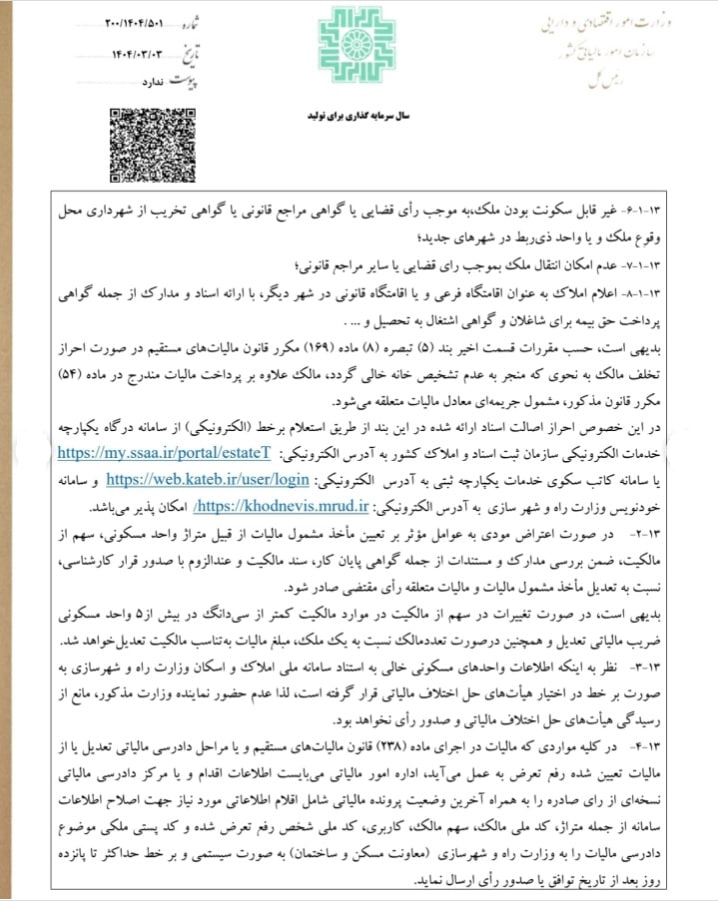

همچنین، موارد زیر از پرداخت مالیات بر خانههای خالی معاف بوده و در صورت درخواست مالک برای بررسی مجدد، نسبت به مالیات تعیینشده رفع تعرض خواهد شد:

۱. عدم مالکیت واحد مسکونی از ابتدا تاکنون، با ارائه گواهی عدم مالکیت از سازمان ثبت اسناد

۲. انتقال واحد مسکونی مشمول مالیات قبل از شروع سال مالیاتی، با ارائه سند تکبرگ

۳. مالکیت کمتر از ۱۲۰ روز در سال مالیاتی، با ارائه سند تکبرگ

۴. عدم وجود ساختمان یا مستحدثات در ملک، با ارائه گواهی از شهرداری یا شرکت عمران شهرهای جدید

۵. کاربری غیرمسکونی ملک، با ارائه گواهی از شهرداری یا شرکت عمران شهرهای جدید

۶. غیرقابل سکونت بودن ملک، با ارائه گواهی از شهرداری، شرکت عمران شهرهای جدید یا مرجع قضایی

۷. غیرقابل انتقال بودن ملک به دلیل داشتن حکم قضایی

۸. معرفی ملک یا املاکی که مشمول مالیات خانههای خالی هستند، به عنوان محل سکونت مالک در شهری دیگر، با ارائه گواهی اشتغال به کار یا تحصیل

{kind=link}